今回は医療費について説明します。

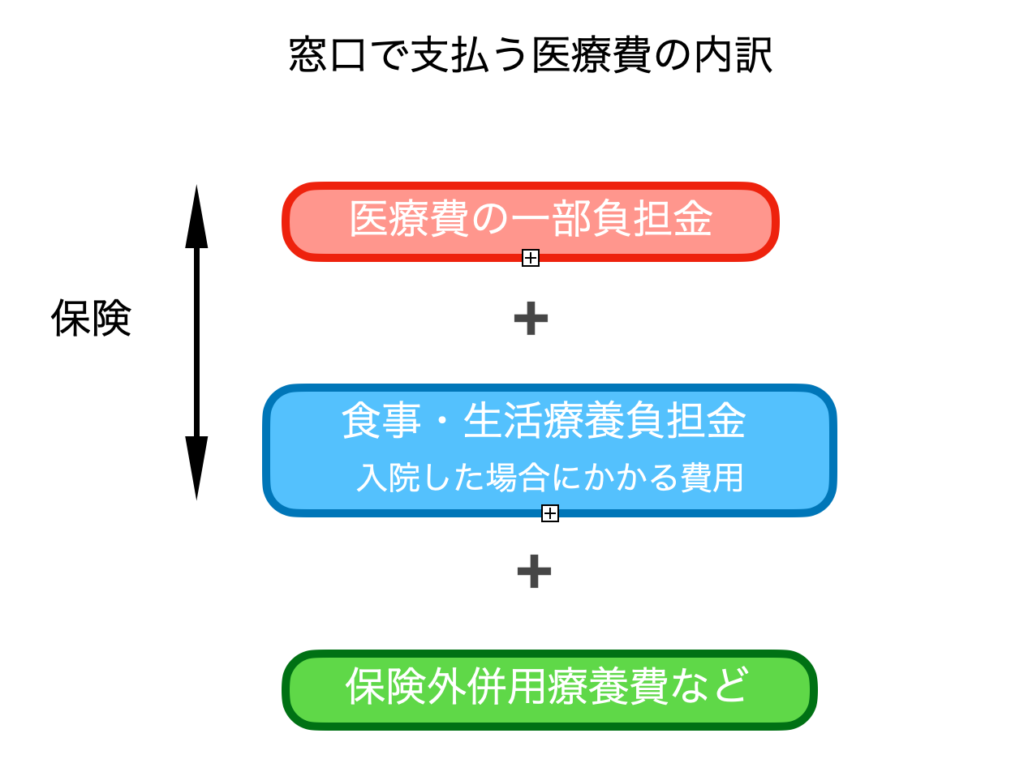

窓口で払う医療費の内訳

医療費の項目には、大きく分けて「保険」と「保険外」があります。

「保険」は医療保険の対象になるもので、2つに分けられます。

1つは入院や検査、治療など医療に関するもの(診療報酬)で、「点」で表現されます。

私の専門科である整形外科で一般的に行われている手術の点数は以下の通りです。

人工骨頭置換術(股)19,500点

骨折観血的手術 18,810点

人工股関節置換術 37,690点

もう1つは食事・生活療養費で「円」で示されている。

「保険外」は、医療保険が適用されないものです。

窓口で支払う費用

医療費の一部負担金と食事・生活療養の負担金、そして保険外があればその費用を加えた合計

窓口で支払う医療費の内訳は

保険

医療費の一部負担金

食事・生活療養負担金

保険外

保険外併用療養費など

医療費の一部負担金

医療費は、内容と料金が細かく点数化されています。

→初診料 288点

再診料 73点

手術

金額は1点を10円として計算します。

医療費の一部負担金は、加入している医療保険や年齢によって割合が異なります。

医療費の一部負担割合

義務教育就学前(6歳・3月まで)

→2割負担

義務教育就学児(6歳・4月~15歳・3月) →3割負担

15歳・4月~70歳未満

→3割負担

70~74歳

→2割

※:一定額以上所得者は3割

(注:経過措置あり)

75歳~

→1割

(後期高齢者医療制度)

※:一定額以上所得者は3割

入院時食事療養費

入院中の食事にかかる料金です。

入院時生活療養費

療養病床に長期間入院している65歳以上の人は、入院時食事療養費ではなく、入院時生活療養費(食費+居住費)の該当となります。

※ どちらも、住民税非課税世帯には減額制度があります。利用には、区市町村に申請が必要です。

保険外併用療養費

医療保険では、原則として医療保険が適用されない保険外診療があると、医療保険が適用される診療も含めて全額が自己負担となります。

しかし、次のものについては、医療保険が適用されない部分の費用は自己負担となりますが、医療保険が適用される部分(診察・検査・投薬・入院料など通常の診療と共通する部分)の費用は一般の保険診療と同様に一部負担金を支払うしくみとなっています。

選定療養

患者の選択に基づくもので、代表的なものとして「差額ベッド代」があります。

・差額ベッド代(特別の療養環境の提供)

個室などを患者が希望すると、医療機関が定めた額を負担しなければなりません。

※「治療上の必要」で差額ベッド代の対象となる病室へ入院した場合など、差額ベッド代を負担しなくてもよい場合があります。

・その他のもの

制限回数を超える医療行為、予約診療(病院の都合による場合は除く)など

評価療養

医療保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供をはかる観点から評価を行うもので、以下のものがあります。

・ 先進医療、医薬品や医療機器の治験に関わる診療など

高額な医療費がかかったら

入院や手術ともなれば、医療費の自己負担額が高額になることもあります。しかし、自己負担額のうち一定額を超えた分は医療保険から支払われます。

この制度を利用し、ひと月の医療機関等の窓口における支払額を一定額にとどめるには、あらかじめ加入している医療保険の保険者の承認が必要です。

また、医療保険及び介護保険の自己負担の合計額が著しく高額になる場合に負担を軽減する仕組みもあります。(高額医療・高額介護合算療養費制度)

詳しくは加入している医療保険の担当窓口におたずねください。

高額療養費制度

家計に対する医療費の負担が過重にならないように医療機関の窓口に置いて医療費の自己負担を払ったのち、月ごとの自己負担額が超える部分について事後的に保険者から償還払いされる制度

入院の場合

※医療機関での窓口での支払いは自己負担限度額までにとどめる(現物支給化)

※外来の場合でも同一医療機関で自己負担限度額を超える場合は現物支給化の対象となる。